2024年まで1か月を切りましたね。

新NISA開始まであとわずかです。

でも気を付けなくてはいけないことがあります。。

「新NISAから始めるつもりだから、まだ準備はいいや~」と思っている方はいませんか?

実は、、

NISA開始は2024年から開始するより、2023年から開始していたほうがお得なのです!

今日はNISAはいつから始めればいいのか?について書いていきたいと思います。

2024年からNISAを始めるのは、実は損してます!

なぜ2024年から開始のNISAを2024年から始めるのが損なのでしょうか?

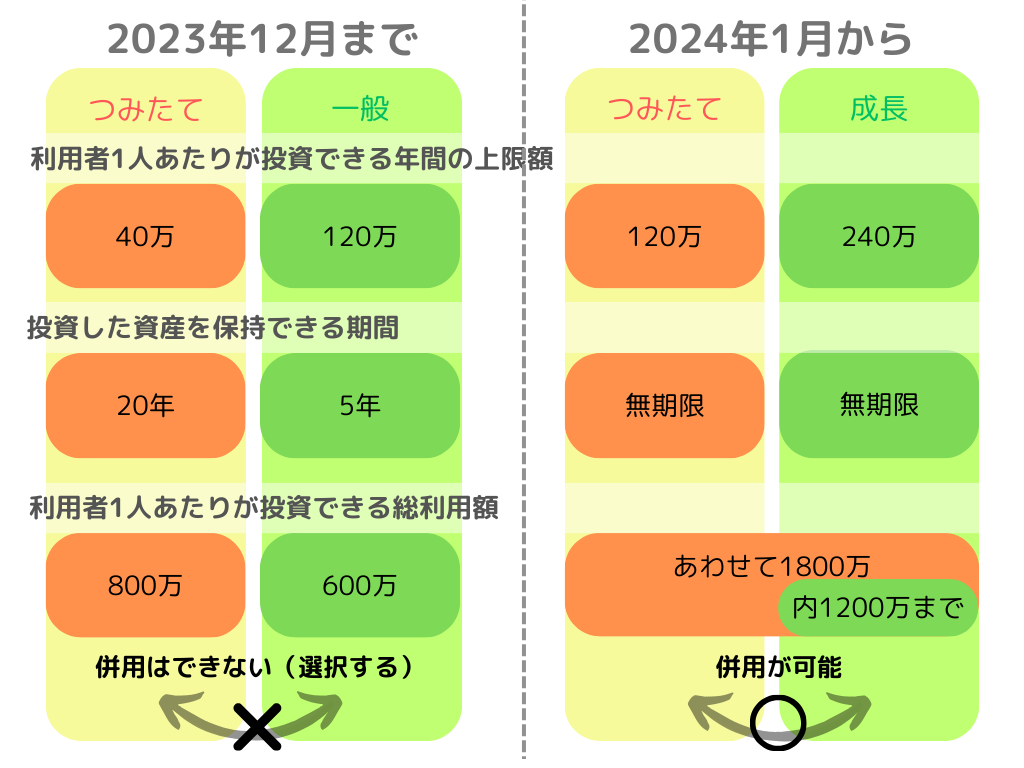

まずは、新NISAと旧NISAのおさらいです。

以下のように、新NISAと旧NISAは大きく内容が改正され、全くの別物として扱われます。

そのため、一人当たり1つ持てるNISA口座も、今回新たに新NISA用として準備されます。

口座については、以下の記事で記載しています。

また、旧NISAと新NISAで投資できる総合計金額も異なります。

旧NISAが、つみたてNISAの場合は800万、一般NISAの場合は600万です。

新NISAが、つみたてと成長の併用で1800万です。

では、なぜ2024年から始めるのが損なのか?ですが、上に記載した総合計金額について、旧NISAと新NISAは上限の総合計額が異なっており「別の口座」として扱われます。基本としてNISA口座は1人1つしか持てないのですが、新NISAと旧NISAでそれぞれ最大1つづつ口座を持つことができることになります。

つまり、2023年までに旧NISA口座を持っていれば、2024年で新NISAの口座も増え、自分の口座(お財布)を最大2つ持てるようになり、且つ双方ともに非課税のメリットを受けられるますが、2024年からNISAに加入した場合、すでに旧NISA募集は終了しているため新NISAの口座1つしか持てないということになるためです。

旧NISAと新NISAの両方の口座を持つと、上記図のように複数の口座(お財布)を持つことになるため、将来的に新NISAの上限1800万円より多くの金額を運用していけるということになります。また、2023年以内にNISAを始める場合、一般NISAは運用期間が5年間ですがつみたてNISAは運用期間が20年間あるため、2023年に開始したとして20年後の2043年まで旧NISAの口座で運用を続けることができます。

投資はより長い期間続けることで複利の力が働きよりプラスに転じていく特徴があるため、20年間運用を続けられるということは、今から始めても決して無駄じゃない。ということがわかると思います。

ここで1点補足ですが、つみたてNISAの口座は800万が上限ですが年間の上限金額は40万までと決まっているので、仮に2023年よりつみたてNISAを開始したとしても最大40万円までしか商品は購入できず、40万円を20年間運用する。ということになりますのでご注意ください。

おススメNISA開設の銀行

どこでNISAを開始すればいいか悩むと思います。

おススメは、ネット銀行です。

とくに、SBI証券や楽天証券が良く名前に出される2TOP だと思います。

この2社の特徴は、なんと「手数料が他社と比べて段違いに安い」というところです。

手数料というのは、投資を運用するにあたり支払う管理費のようなもので

いくら良い商品で運用できていたとしても、手数料が高いとその利益も減ってしまうことになります。

そのため、より手数料が少ない銀行を選ぶことがよりリターンを多くするためのポイントになってきます。

★NISAの始め方の記事は別で起こす予定★

おわりに

いかがでしたでしょうか?

今からでも遅くないので2023年のうちに旧NISAを開始しておきたいですね

コメント