2024年から始まる新NISAには

「つみたて投資枠」と「成長投資枠」の2つの選択肢があります。

さらに2024年からのNISAではこの2つの枠は併用できる仕組みに生まれ変わりました。

そこで、一つの疑問が生まれます。

どうやって使い分けるのが正解なんだ・・・

自由度が上がったのは良いですが、運用方法に選択肢が生まれたため方法に悩みますよね・・・・・。

この記事では、2つの枠をどうやって併用すると良いのかの考えをまとめてみました。

それではどうぞ!

「つみたて」と「成長」それぞれのルール

まず、2つの枠は並列で利用することができますが、いくつか決まりがあります。

1つ目は、1年間に設定できる上限額が異なります。

成長枠とつみたて枠で倍の金額の差がありますね。このあたりも年間投資額で多くかけたい人はポイントになりそですね。

2つ目は、投資商品の運用保持期間です。

こちらはどちらもそろって無期限なので、枠を選ぶ際に違いはないですね。

3つ目は、新NISAの総投資額です。

毎月毎年投資していった最終的な上限金額です。新NISAとしての総投資額全体の枠は「1,800万円」が上限で決まっていますが、その中に含めることができる金額には差があります。このあたりについても、つみたて枠と成長枠を選ぶなかでポイントになりますね。

つみたて枠と成長枠ってそもそもなに?となった方は以下をどうぞ

新NISAで考えられる投資スタイル3パターン

「つみたて」と「成長」の違いを踏まえたうえで、

2024年の新NISAでは、大きく以下の3パターンの投資スタイルに分かれると考えています。

パターンA:つみたて枠だけで投資

パターンAは「つみたて枠だけで投資」です。

つみたて枠は年間120万が上限なので、こつこつと投資を続けたとして最短で15年かかる計算です。以下の図は、最短での計算なので、毎月の投資額が10万以下の場合は15年以上かかるということになります。

満額にする最短期間:15年

満額にする最短期間での毎月投資額:10万

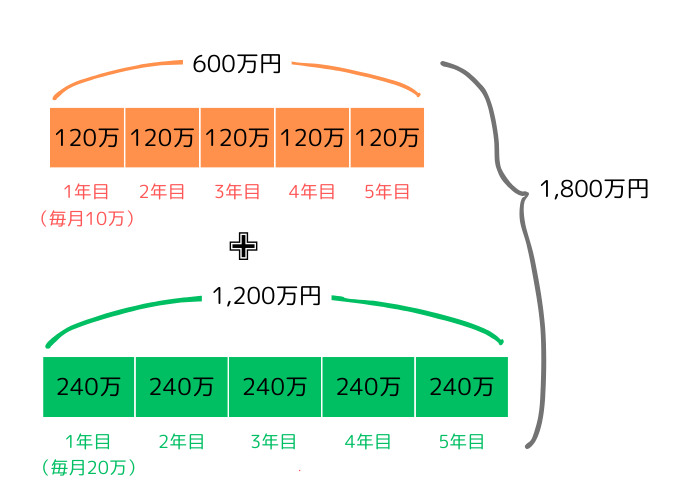

パターンB:つみたて枠と成長枠を併用して投資

パターンBは「つみたて枠と成長枠を併用した投資」です。

つみたて枠と成長枠でそれぞれの年間上限額が異なります。共に最高額を毎月投資したとして最短で5年かかる計算です。以下の図は、それぞれの最高額での計算ですが、毎月の投資額もしくは積み立てと成長枠の割合を好みの配分にすることで5年以上かかるということになります。

このパターンが今回の新NISAで多く選択されるパターンになるかなと考えています。

満額にする最短期間:5年

満額にする最短期間での毎月投資額:30万(つみたて10万、成長20万)

「成長枠」は一括購入もしくはつみたて投資ができる投資枠のため、「成長枠」をつみたて投資方式として利用することで、「つみたて枠」+「成長枠」の積み立て投資を行うことが可能です。

またつみたて枠で扱う銘柄の中には、成長枠で扱うものと同じものあるので、同じ銘柄で「つみたて枠年間上限120万円」を上回る投資を行うことも疑似的には可能です。(同じ銘柄で固めることはリスクを上げることにもなりますので、吟味してきめていきたいですね)

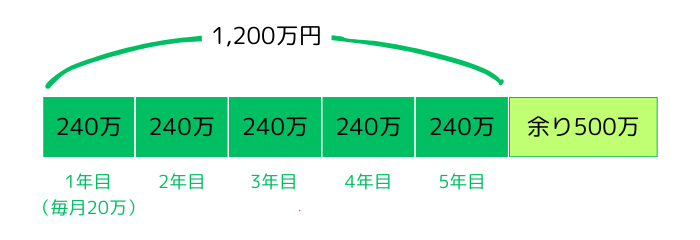

パターンC:成長枠だけで投資

パターンCは「成長枠だけで投資」です。

成長枠は年間240万が上限なので最短で5年かかる計算です。(成長枠は、新NISA枠内では1,200万円までと上限に決まりがあるため、1,800万上限の枠を使い切るには500万円分残すことになります)

1,800万円の枠を使い切ることを重視しない場合は問題ないですが、絶対に1,800万円の枠を使い切りたい方は、Cパターンは500万残ってしまうため好ましくなく、パターンBもしくはAを選択するとよいと考えます。

満額にする最短期間:5年 ※

満額にする最短期間での毎月投資額:20万 ※

※成長枠だけで満額にすることは不可

おわりに

いかがでしたでしょうか?

どのパターンでいくのか、毎月どのくらいの金額で投資を行うのか、リスクをどこまで許容するのか。など、より自分自身とよく相談して、毎月の運用を決めていきたいですね。

2024年のより良いスタートが切れるように、いまから検討してみるといかがでしょうか。

コメント